기획설계 결과

기획설계 결과

기획설계를 통해 생성된 건축 개요와 주요 수치, 법규 적합성, 사업성 분석 결과를 한눈에 확인할 수 있습니다.

1. 건축개요

기획설계 결과 도출된 용적률·건폐율·세대수·층수 등 핵심 설계 지표가 요약되어 표시됩니다.

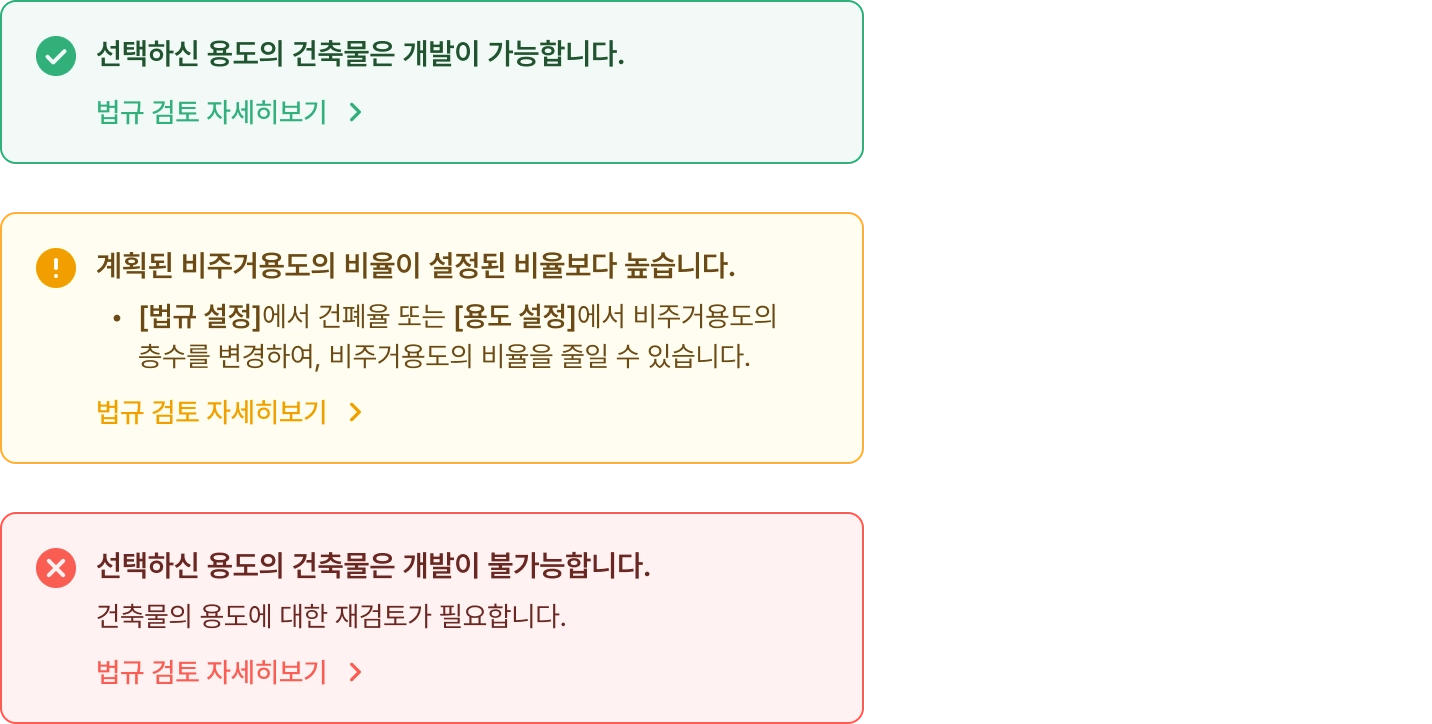

법규 박스: 기획설계 결과가 법적으로 적합한지 시각적으로 구분됩니다.

•

초록 박스: 기획설계 결과물의 모든 항목이 법적으로 적합합니다.

•

노랑 박스: 기획설계 결과물은 적법하나, 지자체의 세부 지침을 추가로 확인하는 것을 권장합니다.

•

빨강 박스: 기획설계 결과물의 일부 항목이 법규 기준과 맞지 않습니다. 용도나 층수 설정을 조정해 재검토가 필요합니다.

2. 법규 검토

건축 법규 검토

•

기획설계에서 설정한 용도가 법적으로 가능한지 검토합니다.

•

부적합 판정 시, 설계 모드로 돌아가 용도·층수·높이 조건을 수정 후 재검토할 수 있습니다.

세부 법규

•

플렉시티는 아래 주요 법령을 준수하여 타당한 규모 검토를 수행합니다.

◦

건축법

◦

국토의 계획 및 이용에 관한 법률

◦

주택법

◦

주차장법

•

관련 법령 세부 내용은 토지이음에서 확인할 수 있습니다.

3. 사업성 분석

신축 후 “분양·매각” 또는 “운영 후 매각”을 가정하여 프로젝트의 현금흐름 기반 수익성 지표(IRR, 이익률 등)를 제공합니다.

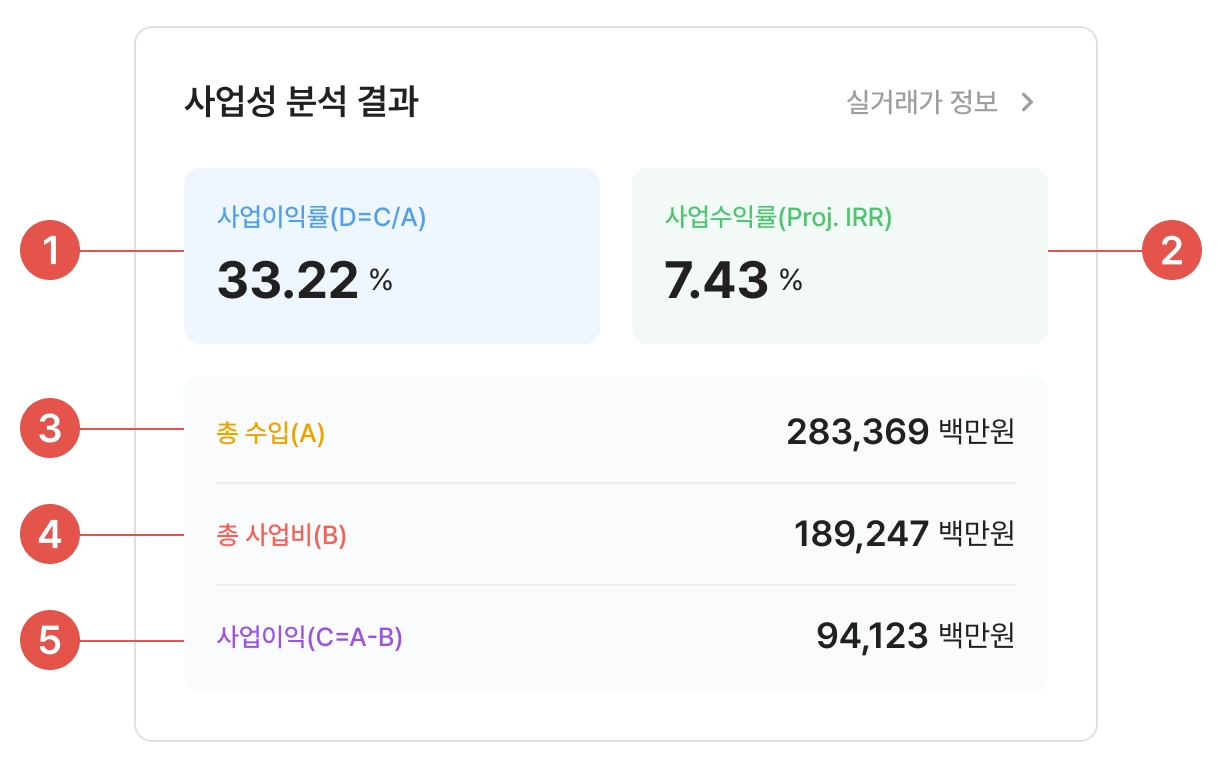

사업성 분석 결과

사업성 분석 결과1. 사업이익률(D=C/A)

•

총수입 대비 순이익 비율로, 사업의 경제적 효율성을 보여줍니다.

2. 사업수익률(Proj. IRR)

•

내부 수익률(IRR)은 프로젝트 현금 흐름의 현재 가치가 프로젝트의 초기 투자와 동일한 비율입니다.

•

투자로 지출되는 현금의 현재가치와 그 투자로 유입되는 미래 현금유입액의 현재가치가 동일하게 되는 수익률을 의미합니다.

3. 총 수입(A): 시설 매각가 + 운영수입을 합산한 금액

4. 총 사업비(B): 토지·공사·금융 등 개발에 소요되는 총비용

5. 사업이익(C=A-B) : 총수입에서 사업비를 차감한 순이익

총 사업비

총 사업비1. 토지 소유 상태

•

토지의 소유상태 선택 (다만 현재 플렉시티에서는 토지 기보유 상태에서도 토지 취득관련 세금을 제외한 실제 토지비를 기회비용으로 산정하여 사업성 검토가 됩니다.)

2. 토지 매입비

•

공시지가와 실거래가 데이터를 기반으로 추정가가 자동 산정되며, 실제 매입가로 수정 가능

3. 공사비

•

한국부동산원 건물신축단가표와 용도별 사례 데이터를 반영한 보정값 사용

총 수입

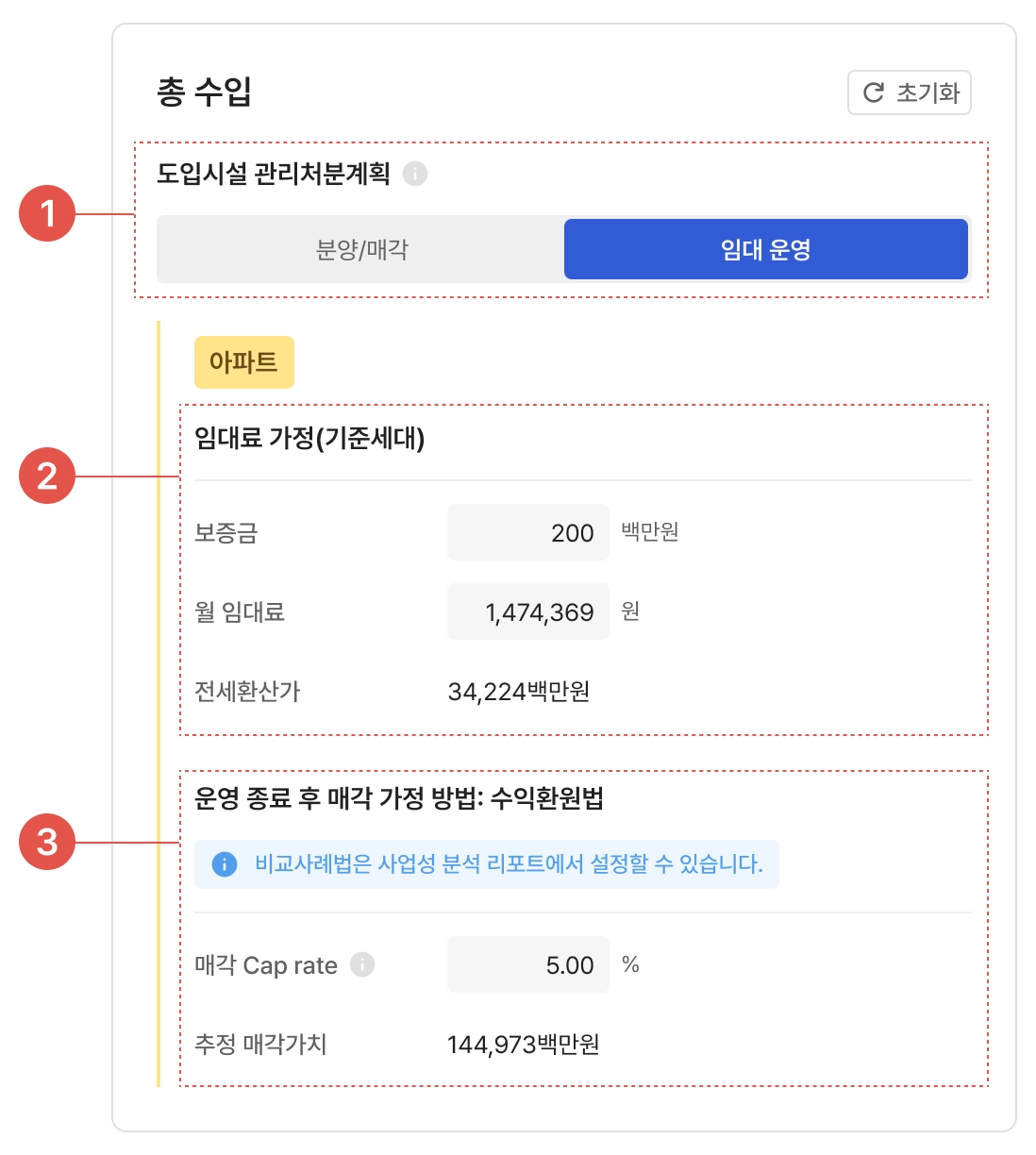

총 수입1. 도입시설 관리처분계획

•

매각방법 : 분양/매각 또는 임대운영 중 선택

•

사업성 분석 리포트에서 관리처분계획을 용도별로 설정할 수 있음

2. 보증금/월 임대료

•

기준세대의 보증금과 월 임대료는 공공데이터 기준으로 자동으로 입력이 되며 수정 후 수지분석도 가능

•

전세환산가: 전월세 환산률을 통해 산정된 환산가격 표시

3. 임대운영 시 매각 가정 방법

•

매각 Cap rate 설정을 통해 매각가치 추정

Cap rate (자본환원율) = 100 X (연간 순수익/부동산매입가격)

근린생활시설

근린생활시설1. 평당 보증금

•

평당 보증금은 평담 임대료기준의 10배로 산정

2. 평당 임대료

•

최근 5년 내에 신축한 건축물의 최근 3년 평균 월 임대료 기준

(전세보증금은 전월세전환율을 이용하여 월세로 환산됩니다.)

3. 평당 관리비

•

기본값 2만원, 사용자 조정 가능

4. 평당 NOC

•

평당 NOC (Net Occupy Cost: 전용면적당 임차인 부담 비용)

= [(임대면적평당 보증금 x 보증금 이자율/12) + (임대면적평당 임관리비)] / 전용률

•

매각가정방법

사업성 분석 리포트에서는 매각 가정 방법을 다르게 설정 가능

5. 매각 Cap rate

•

Cap rate (자본환원율) = 100 X (연간 순수익/부동산매입가격)

6. 추정 매각가치

•

매각 Cap rate를 사용하여 운영후 5년 뒤를 예상하여 추정 매각 가치를 산정

TIP

결과 업데이트 버튼으로 손쉽게 재검토하세요!

•

임대료, 매각가 등 주요 입력값을 수정한 후 결과 업데이트 버튼을 클릭하면 변경된 조건이 즉시 반영되어 새로운 사업성 분석 결과가 자동으로 재계산됩니다.

•

이 기능을 활용하면, 다른 가정(예: 매각 방식이나 임대 조건)을 적용해 여러 안을 손쉽게 비교·검토할 수 있습니다.